I mercati finanziari hanno attraversato una settimana volatile, segnata dalle forti oscillazioni dei titoli tecnologici — in particolare nel comparto dei semiconduttori — e dal riaccendersi delle tensioni in Medio Oriente. I nuovi attacchi tra Stati Uniti e Iran hanno fatto risalire il prezzo del petrolio e rimesso sotto pressione il fragile cessate il fuoco in vigore.

Per ora, tuttavia, gli investitori non hanno ceduto al panico. I mercati sembrano continuare a scommettere su una possibile via diplomatica, anche dopo le dichiarazioni di Donald Trump, che venerdì ha lasciato aperta la porta a una ripresa dei colloqui con Teheran. Nessun progresso concreto è però stato confermato. In questo contesto, la prudenza resta d’obbligo, soprattutto alla vigilia di una nuova stagione delle trimestrali.

Top/Flop della settimana

TOPS

Fincantieri +6,19% : il costruttore navale italiano punta sui fondali marini. Il titolo vola dopo l’acquisizione di quattro specialisti in tecnologie subacquee per 600 milioni di euro, un’operazione che gli consente di raggiungere gli obiettivi del 2030 con quattro anni di anticipo.

Vodafone +11,55% : colpo di scena per l’operatore di telecomunicazioni britannico. Xavier Niel acquista per 5,95 miliardi di dollari la quota dell’emiratina Emirates Telecommunications e diventa il primo azionista. Il mercato applaude l’arrivo di un azionista di peso, interpretato come un voto di fiducia nella strategia del gruppo.

Easyjet +20,42% : la compagnia aerea low-cost accoglie con favore un accordo di principio con il fondo Apollo, la cui offerta di acquisto da 5,7 miliardi di sterline supera quella della rivale Castlelake e ottiene il sostegno del consiglio di amministrazione, subordinatamente alla finalizzazione delle condizioni definitive dell’operazione.

Keller +25,62% : lo specialista britannico delle fondazioni e dei lavori geotecnici prende quota. La società si mostra ora fiduciosa, stimando che il fatturato e il risultato operativo sottostante supereranno le attese per il 2026. Berenberg ha seguito l’esempio alzando il target price e le previsioni.

Playtech+22,1% : ottima inversione di tendenza per lo specialista britannico di software per il gioco d’azzardo online, che rivede al rialzo le proprie stime e prevede ora un utile per il 2026 superiore alle attese. Gli Stati Uniti e l’America Latina trainano la maggior parte della revisione.

Schott Pharma+15,83% : il produttore tedesco di flaconi e siringhe per prodotti iniettabili vola in borsa, con gli obiettivi annuali rivisti al rialzo dopo un trimestre solido. La controversia con un cliente importante, all’origine del profit warning di dicembre, è finalmente risolta e rassicura il mercato. RBC torna a consigliare l’acquisto.

Jet2 plc +16,96% : le prenotazioni estive accelerano e mettono le ali al tour operator e vettore britannico. Un segnale rassicurante nonostante le tensioni in Medio Oriente, con il mercato che premia una domanda turistica che tiene bene verso il Mediterraneo.

FLOPS

IQM quantum computers -4,53% : il pioniere finlandese dell’informatica quantistica subisce gli effetti di un’ondata di vendite da parte di insider. Diversi dirigenti ed entità associate hanno ceduto i propri titoli fin dai primi giorni di quotazione. Questo fenomeno classico post-fusione pesa sulla quotazione, già indebolita da un’accoglienza tiepida.

Sivers semiconductors -16,02% : lo specialista svedese dei semiconduttori crolla dopo l’emissione di quasi 23 milioni di nuove azioni ordinarie a favore di Bootstrap. L’operazione deriva dalla conversione di un prestito convertibile da 12 milioni di dollari e comporta una diluizione immediata, che pesa pesantemente sul titolo.

Soitec -16,45% : lo specialista francese di substrati per semiconduttori scivola sulla scia del settore, dopo la pubblicazione da parte di Samsung Electronics di risultati trimestrali preliminari deludenti. L’annuncio ha scatenato forti pressioni in vendita su tutti i titoli europei del comparto. Già penalizzato da una configurazione grafica deteriorata, il titolo figura tra i maggiori ribassi del suo indice di riferimento.

Plejd -15,76% : lo specialista svedese dell’illuminazione connessa arretra dopo la pubblicazione dei risultati del secondo trimestre. Il fatturato (274,6 milioni di corone svedesi) e il risultato operativo (61,8 milioni) mancano le attese del mercato, fissate rispettivamente a 281 e 73 milioni. Gli investitori, abituati a sorprese positive e sensibili alla valutazione esigente del gruppo, sono delusi.

Fresnillo PLC -9,79% : il primo produttore mondiale di argento primario risente di un taglio del target price da parte di Barclays. L’analista Amos Fletcher riduce l’obiettivo a 3.200 GBX (da 3.775), mantenendo la raccomandazione neutrale. Il calo dei prezzi dell’oro e dell’argento durante la settimana accentua la pressione in vendita sul titolo, sensibile a ogni variazione dei metalli preziosi.

KGHM -7,78% : il gigante polacco del rame e dell’argento soffre per l’accoglienza riservata dal mercato dopo la presentazione della strategia “2055+”. Questo programma di investimenti record di oltre 32 miliardi di zloty entro il 2030 assorbirebbe più della metà dell’EBITDA rettificato target prima di tasse e dividendi. Gli investitori si interrogano sulla compatibilità di questo sforzo di capitale con l’ambizione dichiarata di mantenere una politica di distribuzione regolare agli azionisti.

TOPS US

Hewlett Packard Enterprise +17,73% : il progettista americano di server per l’IA beneficia dell’annuncio di un accordo di collaborazione con Qblox per lo sviluppo di banchi di prova ibridi che combinano informatica classica e quantistica. L’annuncio ravviva l’appetito degli investitori per il titolo.

FLOPS US

Ionis pharmaceuticals -28,79% : il laboratorio farmaceutico americano risente della vendita di azioni da parte di uno dei suoi dirigenti per un valore di 1,74 milioni di dollari, un segnale percepito negativamente dal mercato. La riaffermazione delle prospettive finanziarie per l’esercizio 2026, avvenuta il 10 luglio, non è bastata a dissipare le preoccupazioni degli investitori.

Paramount skydance -9,43% : il gruppo mediatico americano nato dalla fusione con Skydance deve affrontare un doppio ostacolo normativo nel quadro del suo progetto di acquisizione di Warner Bros. Discovery. L’indagine avviata dall’Oregon ritarda l’avanzamento dell’operazione, mentre diversi Stati americani stanno valutando di intraprendere azioni legali per bloccarla.

Materie prime

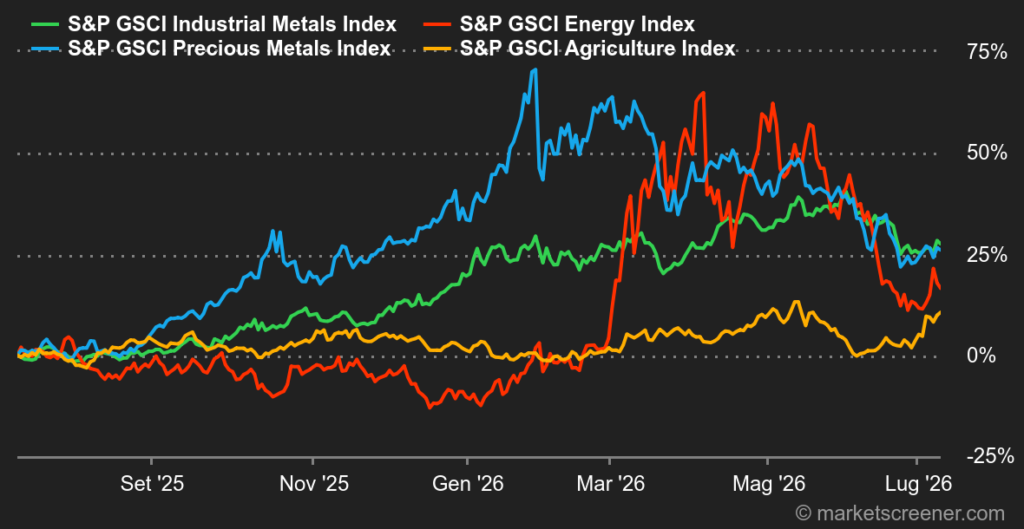

Energia: I prezzi del petrolio hanno chiuso la settimana in positivo, nonostante un leggero ripiegamento nel finale. Il Brent oscilla intorno ai 76,60 USD al barile e il WTI vicino ai 72 USD, registrando guadagni settimanali nell’ordine del 4-5%. Il mercato resta ampiamente sostenuto dalle persistenti tensioni tra Washington e Teheran. Al centro delle preoccupazioni degli investitori figura sempre lo stretto di Hormuz. Il traffico marittimo ha subito un sensibile rallentamento dopo una nuova serie di attacchi americani alle infrastrutture iraniane, seguiti dalle ritorsioni di Teheran nella regione. Questo calo dei flussi riaccende i timori di interruzioni dell’approvvigionamento energetico mondiale e mantiene un premio al rischio sulle quotazioni del greggio. Tuttavia, gli operatori non cedono al panico. Le speranze di una ripresa del dialogo tra Stati Uniti e Iran continuano a limitare le tensioni, anche se la situazione rimane particolarmente instabile. In questa fase, gli investitori scrutano soprattutto la capacità dei due schieramenti di evitare un’escalation incontrollata. Altro fattore di sostegno per i prezzi: la Russia ha sospeso le esportazioni di diesel fino alla fine del mese di luglio a seguito di diversi attacchi ucraini contro le sue raffinerie. Una decisione che restringe ulteriormente un mercato già sensibile alla minima minaccia sull’offerta globale.

Metalli: L’oro fatica ancora a ritrovare slancio. Persino il rincrudimento delle tensioni tra Stati Uniti e Iran non ha innescato il tradizionale riflesso di corsa verso i beni rifugio. Gli investitori sono più preoccupati per le conseguenze della crisi sui prezzi dell’energia: un petrolio più caro potrebbe rilanciare le pressioni inflazionistiche e spingere la Federal Reserve a mantenere tassi elevati più a lungo. Questo scenario è poco favorevole al metallo giallo, che soffre meccanicamente quando i rendimenti restano attrattivi. Nonostante questo contesto sfavorevole, l’oro conserva una certa resilienza e si muove al di sopra della soglia simbolica dei 4 000 USD. Il rame ha vissuto una settimana più movimentata. Inizialmente penalizzato dal ritorno dell’avversione al rischio, il metallo rosso si è poi ripreso grazie al calo del dollaro e alla speranza di una distensione delle tensioni in Medio Oriente. Sul LME, il rame con scadenza a tre mesi termina la settimana intorno ai 13 500 USD la tonnellata. Gli investitori continuano nondimeno a monitorare da vicino le ripercussioni del conflitto sull’inflazione, i tassi d’interesse e la crescita mondiale. Molto sensibile al ciclo economico, il rame dovrebbe restare ampiamente dipendente dalle aspettative sulla politica monetaria americana e dall’appetito per il rischio.

Prodotti agricoli: I cereali hanno chiuso la settimana su una nota positiva a Chicago. Il mais si attesta intorno ai 433 cent, il frumento oscilla intorno ai 633 cent e la soia prosegue il suo rimbalzo a 1 178 cent. Un ottimismo che occorre tuttavia temperare. Le ultime previsioni meteorologiche annunciano infatti il ritorno di piogge diffuse e di temperature più miti nella Corn Belt americana. Elementi che rassicurano gli operatori dopo la recente ondata di calore e riducono le inquietudini sui rendimenti.

Macroeconomia

Macro: Il riaccendersi delle tensioni tra l’Iran e gli Stati Uniti, logicamente accompagnato da un rimbalzo del petrolio, non sembra tuttavia destinato a destabilizzare il mercato. Da quasi un mese assistiamo a una rotazione settoriale a scapito dei titoli tecnologici, con i semiconduttori in prima linea, e a favore in particolare dei titoli sanitari, delle small cap e dei finanziari. Questo comportamento appare poco compatibile con la formazione di un massimo di mercato, anche se occorre tenere presente che l’esiguità dei volumi estivi può generare una volatilità momentaneamente più accentuata. Da parte sua, il rendimento del Treasury americano a dieci anni è tornato a contatto con il 4,58%, il suo picco di giugno, e lo spread con il rendimento del Bund tedesco continua ad ampliarsi. Questo movimento favorisce allo stesso tempo il biglietto verde rispetto alla valuta europea.

Crypto: Il bitcoin prosegue timidamente la sua corsa della scorsa settimana, con un rialzo del +1,30%, a 64.400 USD, portando la sua progressione a luglio al +10% per il momento. Una boccata d’ossigeno dopo un mese di giugno catastrofico. Il BTC ha registrato una perdita del 20% lo scorso mese. Bisogna risalire a quattro anni fa, a giugno 2022, per ritrovare un calo così importante. All’epoca, i fallimenti si susseguivano, l’ecosistema Terra/Luna crollava, l’inflazione divampava e i tassi d’interesse delle banche centrali salivano. Quattro anni dopo, anche l’inflazione rimbalza, così come le prospettive di rialzo dei tassi d’interesse, ma lo stato della criptosfera è meno disastroso. Il bitcoin ha soprattutto perso il suo appeal a favore di tutto ciò che ruota attorno all’intelligenza artificiale. Per quanto riguarda le altre principali cripto, non si registrano grandi movimenti. L’ether (ETH) avanza lentamente del +0,6%, flirtando con i 1.800 USD. Solana (SOL) rimane in equilibrio intorno agli 80 USD, così come il Binance Coin (BNB) a 575 dollari.

La prossima settimana la microeconomia tornerà al centro della scena con l’avvio della stagione dei risultati trimestrali negli Stati Uniti. Tradizionalmente, questi appuntamenti tendono a sostenere i mercati: molte società superano le attese degli analisti e, in alcuni casi, rivedono al rialzo le proprie prospettive.

Questa volta, però, il punto di partenza è più delicato. Le aspettative sono già elevate e lasciano poco spazio agli errori. Secondo Bloomberg, gli analisti prevedono per quest’anno una crescita degli utili vicina al 25% per le società dell’S&P 500. In altre parole, le buone notizie sono in parte già nei prezzi. Eventuali delusioni potrebbero quindi essere punite con severità.

La settimana si annuncia densa anche sul fronte macroeconomico. Gli investitori seguiranno da vicino i nuovi dati sull’inflazione negli Stati Uniti e l’audizione di Kevin Warsh davanti al Congresso, due appuntamenti che potrebbero pesare sulle aspettative di politica monetaria.

La redazione vi augura un eccellente fine settimana.

{kind=link}